苹果手机bob体育软件下载欢迎您! 客服热线:13715267630

中金:2021年建材板块全体盈余依然稳中向上,注重水泥、玻璃、玻纤出资时机展望2021年,尽管建材板块遭到地产新开工预期走弱的影响,但咱们以为板块全体盈余依然稳中向上。

展望2021年,尽管建材板块遭到地产新开工预期走弱的影响,但咱们以为板块全体盈余依然稳中向上,掌握竣工向上(玻璃等)、外需复苏(玻纤)、多元品类(消费建材)这三条主线的出资时机。详细子板块来看,水泥:需求微增,供给协同下,盈余将坚持高位耐性,但估值空间受流动性预期影响;玻璃:竣工高位+冷修顶峰+转产光伏,供给将边沿缩短,2021年量价齐升,盈余弹性可期;消费建材:简略拥抱大B的逻辑演绎告一段落,敞开多元品类拓生长的第二开展阶段,咱们主张优选具有产品多元化潜力以及现金流管控优质的头部企业;玻纤:国内外需求回暖,供给增量边沿下降,顺周期种类享用量价双升。

水泥:中心区域盈余耐性,掌握估值与根本面错配窗口期。展望下一年,咱们以为水泥需求小幅微增(0-2%),供给全体受控,盈余坚持高位耐性。而长三角、珠三角、京津冀等中心区域盈余仍有添加空间。但遭到流动性预期收紧的微观面影响,水泥板块估值承压下修,咱们主张掌握板块估值与盈余分解显着的错配期。中长时刻来看,职业向上游延展的资源特点、虽较高点下移但全体动摇弱化的稳态ROE、杰出的现金牛特点,咱们估量有望带动职业价值重塑。

玻璃:竣工需求向好,供给端边沿紧缩,景气正当时。咱们以为,未来2年地产竣工端将坚持较高景气量,带动玻璃需求节节攀升,而当时光伏迸发添加期,部分浮法玻璃产能有望转产至光伏玻璃背板,一起冷修仍将作为翻滚调理阀,供给全体将出现缩短状况。当时供紧需增状况下,咱们看好浮法玻璃价格中枢进一步上移,叠加纯碱价格处于低位,职业将迎来价利齐升的高景气周期。而职业玻璃双龙头旗滨、信义的下流深加工事务,为中期生长进一步翻开空间。

消费建材:优选高质量龙头,多元扩张效果“新”生长。在地产“三条红线”方针下,简略拥抱大B的逻辑演绎告一段落,敞开多元品类拓生长的第二开展阶段,咱们主张优选具有产品多元化潜力以及现金流管控优质的头部企业。引荐防水资料、石膏板、五金件和管材龙头。

玻纤:供给增量降速,海外需求复苏下的顺周期弹性种类。展望2021年,咱们预期玻纤海外需求有望从卫生事件中逐渐康复,一起国内轿车、修建类需求仍坚持旺盛,支撑玻纤内需。一起,职业净新增产能同比显着降速(2019年47万吨vs2020年不到30万吨),职业供需格式以及产品价格呈接连复苏态势,推进龙头成绩及估值双升。

中金地产组判别,2021年是房地产根本面降速而非失速年,商场仍将出现相对平稳的运转态势;而修建组预期基建出资仍有望坚持稳健。展望2021年,咱们以为,尽管建材板块现金流及估值或遭到地产新开工预期走弱的影响,但板块全体盈余依然有望稳中向上,咱们主张出资者掌握竣工向上(玻璃等)、外需复苏(玻纤)、多元品类(消费建材)这三条主线的出资时机。

2017年以来,水泥估值及微观固投数据与根本面出现必定错配。2018年,地产调控趋严+社融增速下行+基建添加乏力布景下,当年水泥仍坚持量价齐升,全年水泥需求同比添加3%,价格中枢继续大增22%。咱们以为,水泥职业区域景气量的分解、以及出资顶峰时点与水泥实践需求顶峰时点的错位使得在微观数据体现欠安时,水泥量价仍或许稳中有增,推进龙头盈余坚持高位。在根本面需求旺盛、水泥价格攀高的状况下,近期水泥估值较前期高点显着回撤,咱们以为或相似于2018年,是商场忧虑基建后继乏力、地产三条红线、及对应的社融增速下行影响所造成的,是对板块的“错杀”。

2021年新开工或下行,但中心区域盈余耐性仍有望接连。展望2021年,咱们预期尽管地产流动性收紧布景下,地产新开工或出现下行,但建安出资仍有望坚持稳健,使中心区域地产端水泥需求较为平稳。一起,咱们预期,本年逆周期调理方针下严重工程项目有望鄙人一年进入水泥需求顶峰期,并坚持2~3年,中心区域要点工程带动的水泥需求有望坚持旺盛,在优异的协同格式下,水泥价格有望坚持高位,2021年盈余耐性有望坚持。

现金牛特点+资源特点逐渐强化,估值重估空间可期。中长时刻来看,咱们依然看好中心区域的需求,猜测其需求下降趋势将缓于全国。跟着龙头企业向骨料、混凝土等范畴开展,向一带一路等国家产能扩张,亦将弥补其成绩增量。一起,咱们看好水泥长时刻格式继续优化,职业周期特点弱化,一起叠加优异的财政质量、现金流与分红率,中心矿山资源特点逐渐凸显,龙头企业价值重估可期。主张注重扎根中心区域、具有富余优质矿山资源及显着本钱优势的优质龙头。

竣工顶峰+产能边沿缩短,玻璃顶部高景气周期被延伸。咱们以为,未来3年地产竣工端将坚持较高景气量,带动玻璃需求节节攀升。而当时光伏迸发添加期,部分浮法玻璃产能有望转产至光伏玻璃背板,一起冷修仍将作为翻滚调理阀,供给全体将出现缩短状况。当时供紧需增状况下,咱们看好浮法玻璃价格中枢进一步上移,叠加纯碱价格处于低位,职业有望坚持在价利齐升的高景气周期顶部。

浮法龙头深加工布局亦较快速推进,中长时刻生长性可期。在新增产能受方针约束、产能方针对价贵重的布景下,咱们以为浮法龙头若要寻求生长,向下流深加工进军是必经之路。实践上,咱们也已看到近年来浮法玻璃龙头企业(旗滨、信义、南玻)正继续向下流深加工环节推进。咱们预期在注重环保、推进碳中和的长时刻方针大基调下,修建节能及光伏需求有望长时刻向好;一起,深加工高端范畴国产代替的大趋势下,旗滨、南玻等龙头有望在电子玻璃、药玻等高端范畴取得打破。咱们看好浮法龙头继续获益于深加工布局带来的生长性,完结由朴实周期龙头向周期生长龙头的蜕变。

咱们继续看好一起获益于职业β(2021年景气微弱,浮法价格中枢继续抬升)和本身生长α(活跃扩产能+深加工布局推进)浮法玻璃职业双龙头。

玻纤:供给增量降速,海外需求复苏下的顺周期弹性种类。展望2021年,咱们预期玻纤海外需求有望从卫生事件中逐渐康复,一起国内轿车、修建类需求仍坚持旺盛,支撑玻纤内需。一起,职业新增产能同比显着降速(2019年47万吨vs2020年不到30万吨),职业供需格式以及产品价格呈接连复苏态势,推进龙头成绩及估值双升。

2021年竣工回暖+B端集采盈余接连,B端龙头生长性无忧。展望2021年,中金地产组预期全国物理竣工面积有望同比添加8%,较2020年增速(3%)上行,竣工端需求处于景气上升周期,咱们以为竣工面积的同比添加有望带动后周期消费建材(石膏板、涂料、管材等)需求改进。一起,咱们以为全国来看,精装房浸透率提高趋势不改,B端消费建材龙头有望继续获益于龙头地产商集采带来的需求生长性。地产“三条红线年尽管地产商拿地节奏或许承压,但为加快现金回笼和下降资产负债率,地产商推盘和竣工交给的节奏有望必定程度加快,对消费建材需求量并非利空。

品类多元化趋势接连,“重生长”空间翻开。近年来各消费建材龙头使用B端集采途径不断拓宽前后端工序建材品类(如防水-砂浆-保温-涂料;管材-防水;五金-智能家居),从单一建材供货商向建材体系性服务商转化,既满意了地产商多元收买需求,亦翻开了本身开展的天花板。咱们看好消费建材龙头的主业优势溢出至其他范畴,扩张品类下有望不断抬升本身生长天花板,并有望加快各细分范畴的职业整合。

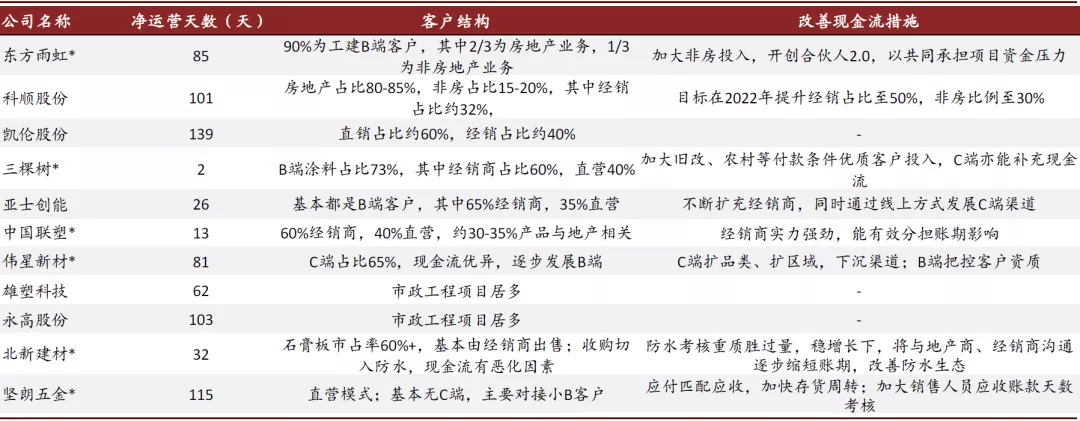

2021年B端龙头首要压力或将来源于现金流量表,注重龙头运营质量。地产“三条红线”方针伴跟着地产流动性的收紧,中金地产组以为土储和财政状况相对单薄的房企现金流压力或较大,或许按下开展“暂停键”。从咱们调研来看,地产商流动性的严重已快速向上游消费建材供货商传导,多家消费建材龙头已反映集采账期延伸、付款条件趋于苛刻,咱们预期对地产商施行较为宽松信誉方针的消费建材龙头2021年现金流压力或许较大,需求要点注重龙头运营质量。

个股上,咱们以为简略拥抱大B的逻辑演绎现已告一段落,需求敞开多元品类拓生长的第二开展阶段,咱们主张优选具有产品多元化潜力以及现金流管控优质的头部企业。引荐防水资料、石膏板、五金件和管材龙头。

回忆2020年:应战之年,火炼线年:水泥商场景气节节提高,但商场仍存质疑。2016年以来,水泥需求全体坚持在途径期、且稳中向好,水泥区域龙头在低谷期完结一系列大规划整合后,区域格式愈加清楚,中心商场多坚持供需紧平衡,景气节节提高。可是,商场仍对两点危险要素存有忧虑:一是需求如随地产方针收紧、基建资金缺少而出现大幅下滑,区域大企业之间的协同机制是否尚能坚持;二是在建产能置换项目较多,商场忧虑云贵、两广等区域产能置换带来的供给端压力较大,或许导致区域价格大幅下滑。咱们以为,在水泥龙头盈余及现金流均微弱的布景下,这两点忧虑约束了水泥龙头估值进一步抬升。

2020应战之年:多重压力测验下,水泥龙头展示强壮盈余耐性。咱们以为,2020年

(1Q20卫生事件爆发期间,2~3月水泥发货率接连数周徜徉在30%以下,需求清淡)、极点气候(6~7月南边进入超长梅雨季,爆发洪涝灾害,8~10月中南区域雨水仍多于从前)、进口贱价熟料大增(卫生事件导致越南需求清淡,很多贱价熟料涌入我国华东)与西南产能置换压力开释构成接连四重“压力测验”,水泥价格面对显着压力。但在职业未提早进行限产预案评论的状况下,老练的区域协同成为了价格“减振器”,水泥龙头凭仗优异的职业格式成功稳价,展示了协同的有用性和强壮的盈余耐性,咱们由此判别,当时在需求不出现大幅度、长时刻回撤的状况下,华东、中南、京津冀等中心区域水泥协同能够有用坚持。图表: 全国水泥价格在多重压力测验下坚持稳健

进入四季度以来,水泥职业需求旺盛,特别是华东、华南、京津冀区域发货微弱,华东均匀发货率一度稳居100%以上,长三角水泥价格接连推涨五轮,体现微弱;京津冀受雄安新区施工需求支撑,区域龙头金隅冀东9~11月水泥销量同比添加20%以上。咱们以为4Q20赶工需求依然旺盛,叠加部分区域库存坚持低位水平,价格仍有上涨动力。可是,在根本面需求旺盛、水泥价格攀高的状况下,近期水泥估值较前期高点显着回撤,咱们以为或相似于2018年,是商场忧虑基建后继乏力、地产“三条红线”增速、及对应的社融增速下行影响所造成的。

图表: 2018年以来房地产企业融资管控方针密布出台,2020年8月施行“三条红线”方针

2021年盈余耐性是否能够坚持?2018年,地产调控趋严+社融增速下行+基建添加乏力布景下,当年水泥仍坚持量价齐升,全年水泥需求同比添加3%,价格中枢继续大增22%,华东年末价格再攀新高。鄙人一个流动性收紧周期降临之际,商场注重水泥量价能否再次如2018年一般逆势而上,而咱们以为,水泥职业区域景气量的分解、以及出资顶峰时点与水泥实践需求顶峰时点的错位使得在微观数据体现欠安时,水泥量价仍或许稳中有增,推进龙头盈余坚持高位。展望2021年,咱们预期地产建安出资有望坚持稳健,使得地产端水泥需求较为平稳,一起本年逆周期调理方针下严重工程项目有望鄙人一年进入水泥需求顶峰期,并坚持2~3年,一起优异的协同格式下,水泥价格有望坚持高位,2021年盈余耐性有望坚持。

展望中期,咱们预期“十四五”期间,区域协调开展和新式乡镇化方针仍将接连落地,“两新一重”、乡镇老旧小区改造、社区建造等需求将稳步开释,带动全国水泥需求坚持相对平稳。其间,咱们预期有城市群规划+严重区域战略加持的中心区域(长三角、珠三角、京津冀)需求有望长时刻坚持稳健,而其他紧邻中心区域的区域(江西、广西等),因接受优质区域的外溢需求,也有望坚持较好的发货和价格水平,但如中心区域需求遭到扰动有必定下行危险。

供给端增量有限,全国供需面有望继续坚持偏紧局势。展望2021年及中期,咱们以为跟着新的产能置换要求(制止长时刻停产的无效产能参加置换)进入有用期,以及广西对异地置换的约束方针趋严,产能置换带来的供给增量有望坚持可控状况。一起,近年来企业自主协同在冷季进行错峰限产的机制根本老练,趋于惯例化,咱们预期在需求平稳的大布景下,经过有用协同,中心商场的供需面有望继续坚持偏紧状况,对水泥价格构成有力支撑。

现金牛特点+资源特点逐渐强化,估值重估空间可期。中长时刻来看,咱们依然看好中心区域的需求,其需求下降趋势将缓于全国。跟着龙头企业向骨料、混凝土等范畴开展,向一带一路等国家产能扩张,亦将弥补其成绩增量。一起,咱们看好水泥长时刻格式继续优化,职业周期特点弱化,一起叠加优异的财政质量、现金流与分红率,中心矿山资源特点逐渐凸显,龙头企业价值重估可期。

综上,咱们看好水泥职业中心区域(长三角、珠三角、京津冀)中长时刻的景气需求,并以为长时刻亦能优于全国。主张注重扎根中心区域、具有富余优质矿山资源及显着本钱优势的优质龙头。

卫生事件后价格强势逆袭,行情敏捷进入炽热状况。上半年卫生事件带来的需求冲击导致职业库存累积,叠加湖北解封时很多原先封冻的库存冲击商场,4~5月浮法玻璃价格一度大跌。但这以后下流施工装置敏捷康复,在房企的交给压力下,竣工端需求继续向好,而一起冷修产线条产线t/d,占职业在产产能4-5%)密布进入冷修,规划远超从前,推进供需面敏捷修正。从5月中旬开端,浮法玻璃库存继续快速去化,价格进入继续快速上涨节奏,至11月底价格涨势仍未完结,时点已较5月低点累计大涨42%,创下近年新高。

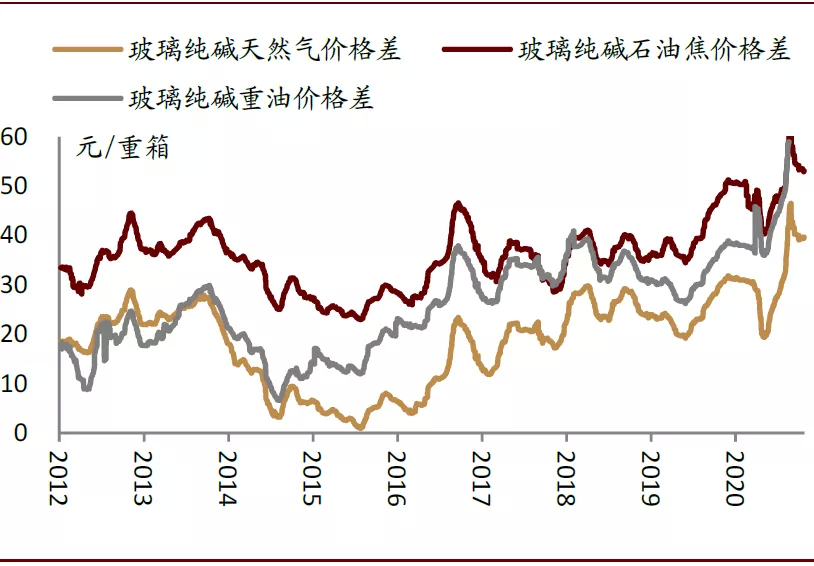

因为卫生事件导致油价大跌,一起上半年玻璃在产产能缩短+职业赢利跌落,全年玻璃首要原燃料纯碱、石油焦、重油、天然气价格均出现显着下滑,当时时点原燃料价格同比仍低于从前同期,使职业单箱盈余坚持在前史高位。

展望2021年及中期,咱们预期竣工仍在顶峰期,一起产能置换新规落地、等候冷修的产线数量较为巨大、以及光伏高盈余影响浮法转产光伏背板,有望推进2021年在产产能边沿缩短,中期供需面继续偏紧。咱们看好2021年浮法玻璃价格及职业盈余继续抬升:

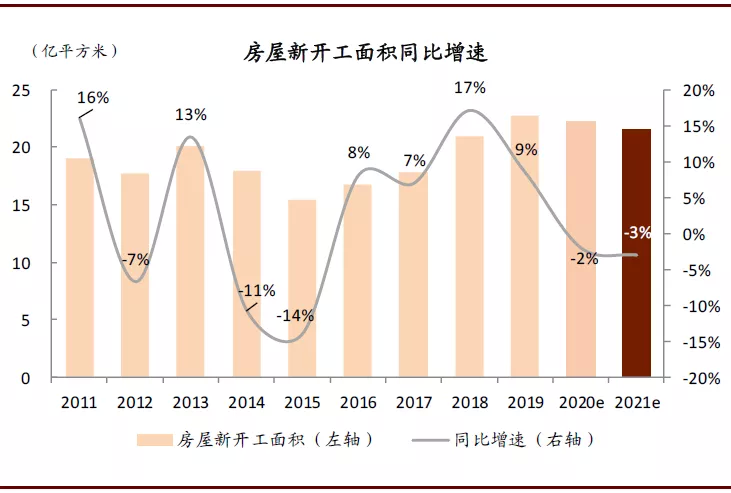

三年竣工顶峰期在望,2021年及中期浮法玻璃需求无忧。咱们以为,从4Q19起,2017-2018年旺盛的新开工即已在逐渐转化为竣工交给,2021年地产竣工有望继续回暖;据中金地产组猜测,2021年实践竣工面积同比增速有望到达8%,较2020年增速(3%)快速上行,因为地产“三条红线”方针提高了地产商加快竣工交给、将预收款从负债转化为结转收入的速度,咱们预期2021年实践竣工面积有必定超预期或许性,咱们看好下一年浮法玻璃、修建玻璃需求继续向好。考虑到2019~2020年地产新开工仍较旺盛,咱们预期未来三年竣工端需求均有望坚持在高位。

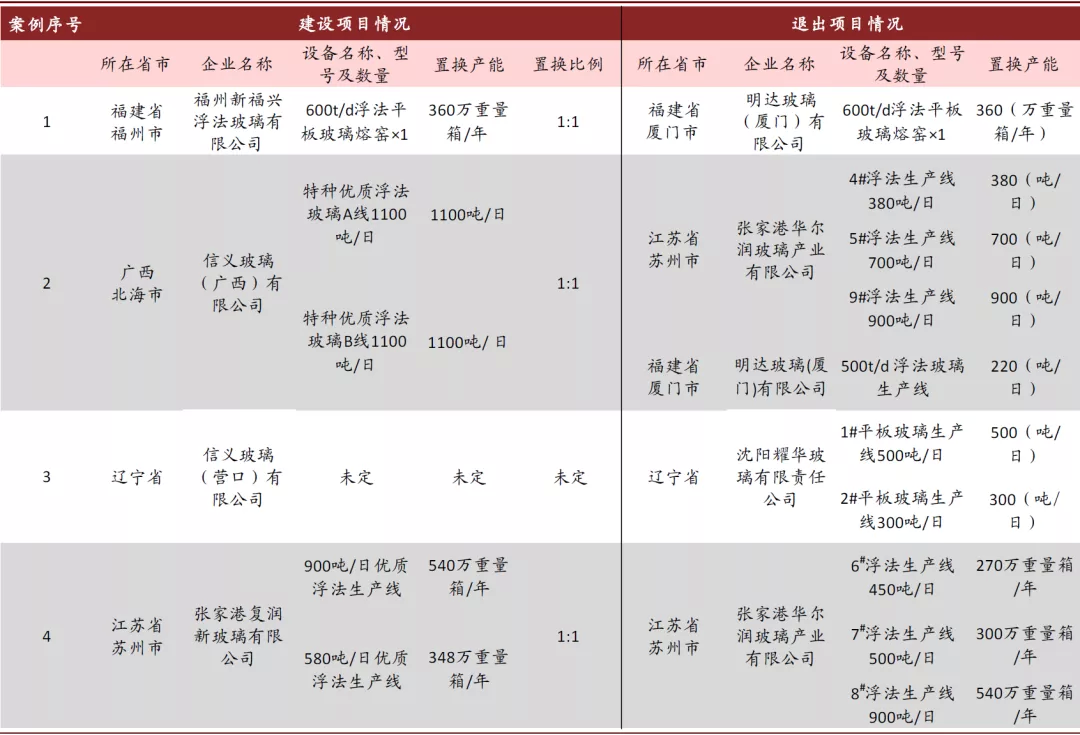

2021年产能置换新规落地,产能总量操控进一步趋严。2018年发布水泥玻璃产能置换规则以来,玻璃产能置换要求施行较为严厉,现在仅少量玻璃龙头购买方针完结置换,且对价遍及较为贵重。咱们预期,2021年跟着产能置换新规进入生效期,“停产两年或三年内累计出产不超越一年的平板玻璃出产线不能用于置换”要求落地,现在处于停产、搬家状况的简直悉数产能将不再或许作为方针参加置换,浮法玻璃产能总量有望继续遭到严厉操控,未来的在产产能边沿改变将继续由冷修-复产节奏主导。咱们以为无需忧虑高盈余下很多新增产能进入职业。

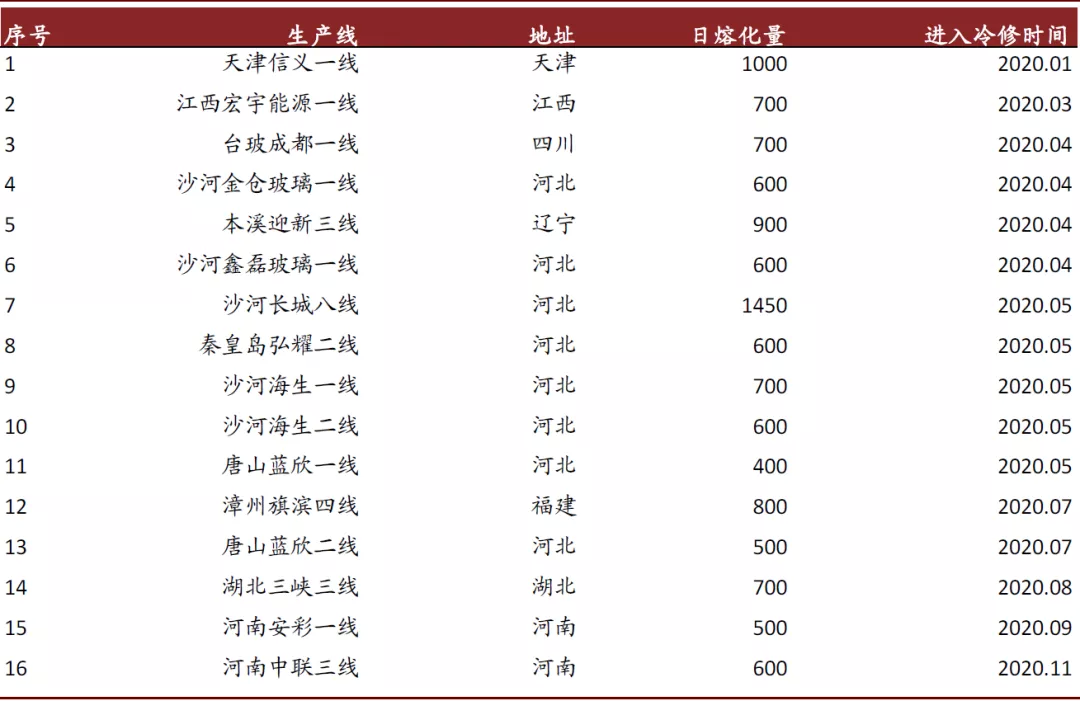

据咱们预算,2013年或2013年前焚烧/复产,并继续运转至当时的在产产线条,这意味着大部分的产线年内,将迫临有必要冷修的临界点。因而,

:1)中期来看,如价格坚持高位,每年冷修产线条左右,略多于复产数量;2)如中期职业价格出现阶段性下行,咱们预期冷修产线Q的会集快速添加,推进职业供需面敏捷修正,冷修作为“供给调理阀”,有望成为未来3-5年盈余中枢坚持较高水平的有力确保。图表: 2020年进入冷修产线)

2H20光伏玻璃供需面严重、价格接连上调,光伏玻璃供给紧俏下,部分厂商挑选不以传统的压延玻璃制作光伏组件背板,而是选用功用相似的超薄超白浮法玻璃,当时龙头旗滨集团、信义玻璃均已有产线完结一般浮法向超薄超白浮法的转化。中金电新组预期,在2020年递延光伏项目以及新增平价项目的支撑下,光伏玻璃全体供给依然偏严重。在光伏玻璃缺口继续的推进下,咱们预期下一年完结转产的产线t/d,这部分产能将退出浮法玻璃商场直接定价,使实践在产的浮法产能进一步边沿缩短,进一步强化浮法玻璃价格中枢上涨动能。

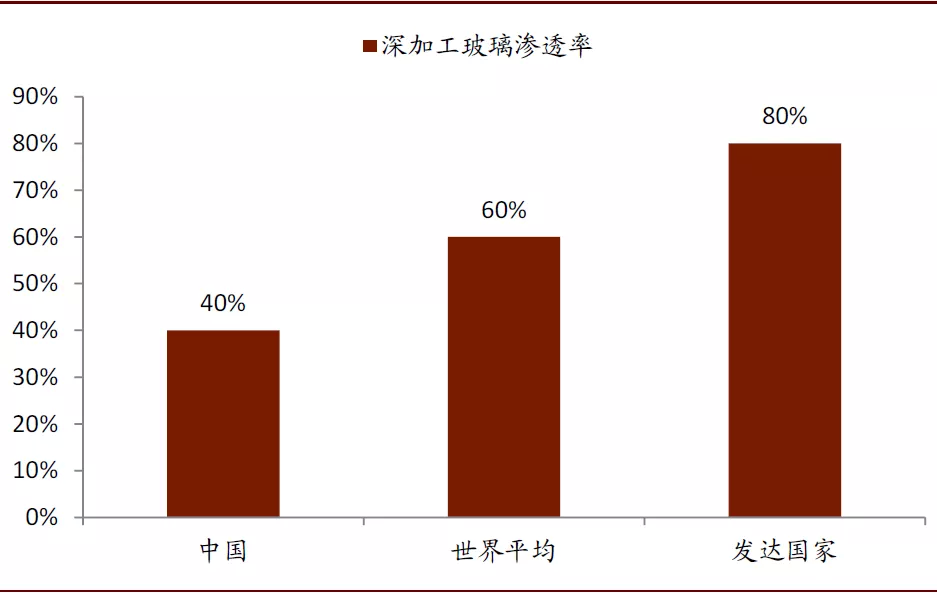

国内深加工玻璃浸透率提高空间可观,看好细分范畴龙头生长性。深加工玻璃按用处能够分为修建玻璃、轿车玻璃、光伏玻璃、药用玻璃和电子玻璃等,价格稳定性强于上游浮法玻璃。因为轿车、光伏、电子、药玻等范畴深加工难度较大、壁垒较深,当时这些细分范畴商场格式多已逐渐清楚,会集度全体较高,部分高端细分范畴进口代替空间较大。一起,我国深加工玻璃仅占玻璃产能约40%,远低于60%的国际均匀水平和80%的兴旺国家水平,提高空间较大,咱们预期细分范畴龙头可依托本身的品牌优势、途径优势在范畴中进一步构建护城河,强化本身竞赛优势,长时刻均有较大的生长幻想空间。

浮法龙头继续发力深加工并取得阶段性效果。在新增产能受方针约束、产能方针对价贵重的布景下,咱们以为浮法龙头若要寻求生长,向下流深加工进军是必经之路。实践上,咱们也已看到近年来浮法玻璃龙头企业(旗滨、信义、南玻)正继续向下流深加工环节推进:如旗滨,近年来接连发力修建玻璃、电子玻璃、药玻及光伏玻璃等,修建玻璃及电子玻璃开展已取得阶段性效果;而信义、南玻则在修建玻璃、轿车玻璃/电子玻璃范畴取得可观比例,未来还将继续发力深加工。

浮法龙头深加工布局生长性可期。咱们预期在注重环保、推进碳中和的长时刻方针大基调下,修建节能及光伏需求有望长时刻向好;一起,深加工高端范畴国产代替的大趋势下,旗滨、南玻等龙头有望在电子玻璃、药玻等高端范畴取得打破。咱们看好浮法龙头继续获益于深加工布局带来的生长性,完结由朴实周期龙头向周期生长龙头的蜕变。

图表: 与国际均匀水平比较,我国深加工玻璃浸透率提高空间大(2019年)

4Q20~2019年:新增产能旺盛+需求动力缺乏,玻纤价格继续跌落。2016-2017年,粗纱价格坚相等稳、电子纱价格大幅添加。职业高景气量招引很多厂商投进产能,供需小幅失衡使得玻纤价格在2018年第四季度进入下滑区间。2019年景为职业供需矛盾激化的一年,一方面2H18投进的产能供给压力在这一年会集闪现;另一方面,跟着经济增速放缓、中美交易冲突对职业影响闪现,玻纤价格由此继续跌落:巨石无碱增强型粗纱2019年末4050元/吨,较年头累计下降20%。泰山玻纤G75电子纱年末8,350元/吨,;较年头累计下降22%。

2020年:供给压力下降,需求多点开花,职业敞开复苏周期。玻纤职业2020年全体出现出先抑后扬的局势。供给大幅添加趋势在2019年已逐渐缓解,但因为卫生事件对玻纤需求的冲击,上半年价格进一步下行。跟着卫生事件好转,2Q20、3Q20内需、外需别离自卫生事件影响中显着康复,到3Q20末,跟着风电需求继续坚持高度炽热、基建端需求康复旺盛、轿车产销量回暖,玻纤下流需求已多点开花。9月初,玻纤厂商接连敞开涨价节奏。至11月,龙头企业先后阅历了3~4轮涨价。咱们以为,2020年景为了职业高景气复苏周期的起点。

内需坚持旺盛,外需逐渐康复,龙头弹性可期。展望2021年,咱们预期玻纤海外需求有望从卫生事件中逐渐康复,一起国内轿车、修建类需求仍坚持旺盛,支撑玻纤内需。在长时刻需求完结碳中和方针的方针基谐和本年风电装机求过于供的布景下,咱们预期下一年风电装机有望坚持稳健,风电纱需求有望好于商场此前的预期。一起,职业新增产能同比显着降速(2019年47万吨vs2020年不到30万吨),职业供需格式以及产品价格呈接连复苏态势,推进龙头成绩及估值双升。

玻纤企业接连进入冷修周期,产能供给全体趋紧。咱们以为,从供给端看,上一轮玻纤大幅投产在2010年之后,依照8~10年冷修周期测算,未来几年进入冷修的产线数量较多,玻纤供给全体趋紧,有望延伸这一轮高景气周期。

冷修为职业带来新革新:大企业本钱有望下行。职业冷修大趋势除了带来产能供给暂时削减之外,还将带来技能改进、本钱下行的职业新革新:以泰山玻纤为例。从2013-2014年开端活跃进行产能置换,置换完毕后1)产品结构进一步优化,主导短切纤维、耐碱纤维等中高端产品;2)本钱下降:短切纤维2017年单吨本钱较2012年下降约22.4%;粗纱2019年单吨本钱较2011年下降约22.2%。因而咱们判别,龙头企业完结冷修技改后,一方面在技能工艺上有所打破,产品逐渐中高端化;

图表: 依照8-10年冷修周期核算,未来3年内将是玻纤冷修顶峰期(单位:万吨)

回忆2020年前三季度,咱们能够看到,消费建材龙头一季度在卫生事件影响下,销量存有显着下滑,但获益于各大企业较快复工复产以及需求康复,龙头企业发货量二、三季度逐季环比提速,其间3Q20 A股消费类建材营收同比+27.5%,增速环比添加5.4ppt。一起,咱们观察到,因为石油价格较低,原资料(沥青、乳液等)收买价格显着下降,使得部分防水龙头赢利增速乃至高于去年同期。四季度为消费建材传统旺季,咱们看好在赶工催化下,B端消费建材龙头成绩超预期空间。

中金地产组近期比对了近几年统计局发布的竣工数据趋势与开工、出售及下流相关职业实践体现,以为统计数据与实践或许有所违背且或许存在必定失线年,中金地产组预期全国物理竣工面积有望同比添加8%,较2020年增速(3%)上行,竣工端需求处于景气上升周期,咱们以为竣工面积的同比添加有望带动后周期消费建材(石膏板、涂料、管材等)需求改进。

精装房浸透率提高趋势不改,B端集采盈余接连。咱们以为,尽管东部兴旺省份一二线城市精装房浸透率已较高,未来浸透率提高速度或许放缓;但全国来看,精装房浸透率提高趋势不改,B端消费建材龙头有望继续获益于龙头地产商集采带来的需求生长性。地产“三条红线年尽管地产商拿地节奏或许承压,但为加快现金回笼和下降资产负债率,地产商推盘和竣工交给的节奏有望必定程度加快,对消费建材需求量并非利空。

老旧小区改造需求逐渐开释,支撑防水、涂料及管材需求。2020年国务院加大推广老旧小区改造,方针高度进一步上提。咱们估量,40亿平方米(修建面积)的老旧小区有望在5年内改造完结,每年有望额定带动约40亿元的外墙涂料(占2019年职业规划5%)、近60亿元的房顶防水(占职业6%)和近80亿元的管道需求(占职业8%)。

品类多元化趋势接连,“重生长”空间翻开。近年来各消费建材龙头使用B端集采途径不断拓宽前后端工序建材品类(如防水-砂浆-保温-涂料;管材-防水;五金-智能家居),从单一建材供货商向建材体系性服务商转化,既满意了地产商多元收买需求,亦翻开了本身开展的天花板。咱们看好消费建材龙头的主业优势溢出至其他范畴,扩张品类下有望不断抬升本身生长天花板,并有望加快各细分范畴的职业整合。

图表: 消费建材龙头多品类布局状况(图中深色对勾为主业,其他为扩展品类)

地产“三条红线”方针伴跟着地产流动性的收紧,中金地产组以为土储和财政状况相对单薄的房企现金流压力或较大,或许按下开展“暂停键”。从咱们调研来看,地产商流动性的严重已快速向上游消费建材供货商传导,多家消费建材龙头已反映集采账期延伸、付款条件趋于苛刻,咱们预期对地产商施行较为宽松信誉方针的消费建材龙头2021年现金流压力或许较大,需求要点注重龙头运营质量。

B端龙头之间加快分解,注重龙头运营质量。咱们以为,地产流动性边沿收紧布景下,B端消费建材龙头之间的分解会愈加显着:

:未来房企运营将加重分解,对消费类建材企业而言,下流地产客户财政状况相对优质、杰出,则更有利于资金回款;2)客户结构:不同客户付款方法差异较大,其间基建来源于地方政府、央企,信誉状况杰出,而C端选用现销现货,两者现金流均好于地产企业。因而未来具有较多非房客户和to C端占比较高的企业,新规下能具有更为优质的现金流。出资主张:优选高质量龙头,多元扩张效果“新”生长。咱们以为,在地产“三条红线”方针下,简略拥抱大B的逻辑演绎告一段落,可是消费建材B端集采逻辑仍将坚持。消费建材职业有望敞开多元品类拓生长的第二开展阶段,在此趋势下,咱们看好具有多元化扩张潜质以及具有杰出客户结构、盈余质量与优异现金流的龙头企业。

防水充满非标,职业涣散程度较高。因为防水认识没有遍及、产品和施工规范紊乱等要素,质量较低的非标品在职业中占比高(据咱们调研非标产品或许占职业60~70%),导致了较高的房子渗漏率(从调研看在60%左右),使得职业会集度较低。

上市企业活跃扩产、收买进入,职业整合加快。职业龙头东方雨虹拟非公开发行股票募资80亿元加大产能扩张;科顺股份(职业前三)荆门、渭南出产基地2019年末现已投产,推进公司产能大幅添加50%以上。一起,三棵树、北新建材经过收买活跃切入防水职业,其间北新建材先后收买蜀羊、禹王、金拇指三家防水企业,推进了职业会集度的提高。

图表: 三家上市防水资料企业及“北新系”防水企业收入、净利率、商场比例状况

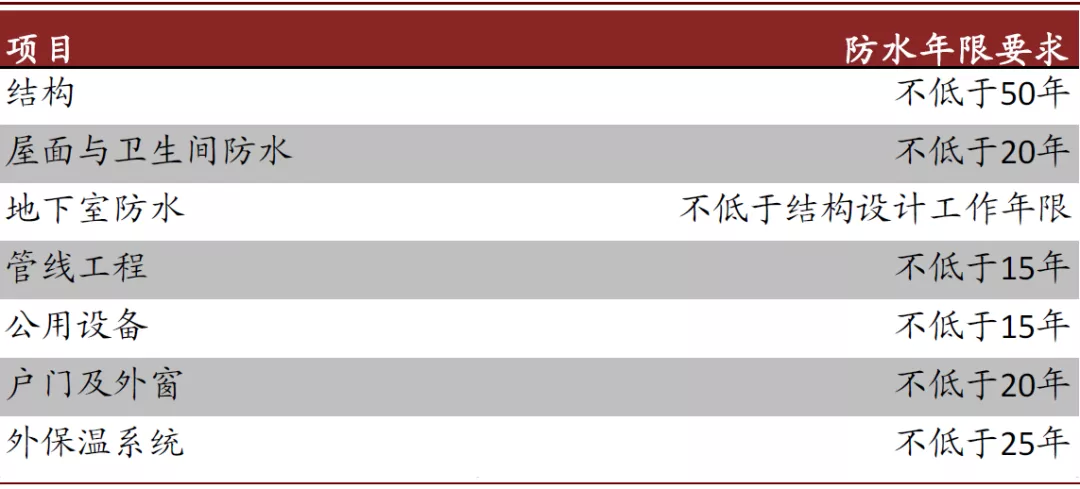

咱们以为,随防水新规出台,防水资料在修建范畴的浸透率、单位用量将进一步提高,催动防水职业不断扩展。一起,高防水年限的要求亦将推进客户向喜爱大企业、高质量产品,会集化趋势继续。

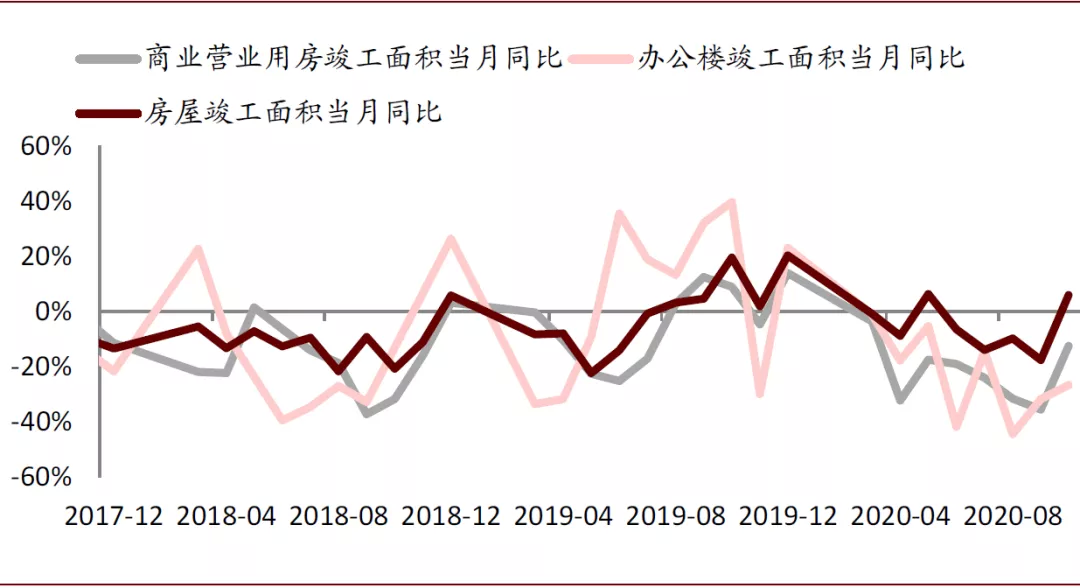

复苏加快,竣工继续改进。因卫生事件影响,一季度石膏板首要下流商业地产竣工较为惨白,使龙头北新建材1Q20石膏板销量同比下滑约30%,且全体价格有所下降。但咱们观察到,下半年来地产竣工不断复苏,其间10月单月全国房子竣工面积已同比转正,添加5.9%(v.s 9月-17.7%),一起玻璃需求继续旺盛,亦展示旺盛的竣工需求。

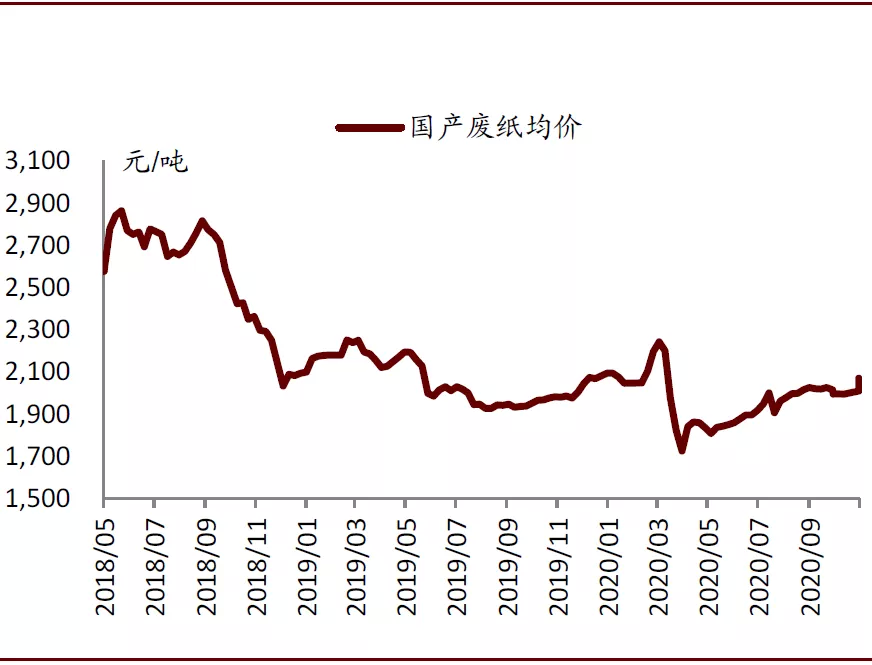

据卓创测算,在2021年需求与本年相等的基础上,国废亦将出现超200万吨供给缺口。而咱们以为,在国内经济与出口两层向好下,其缺口或许进一步扩展,推进国废价格显着上涨。咱们以为,在2021年废纸价格全面上涨下,石膏板有进一步涨价空间,而龙头北新建材有望超量传导本钱涨幅,其全年毛利率中枢有望显着抬升。

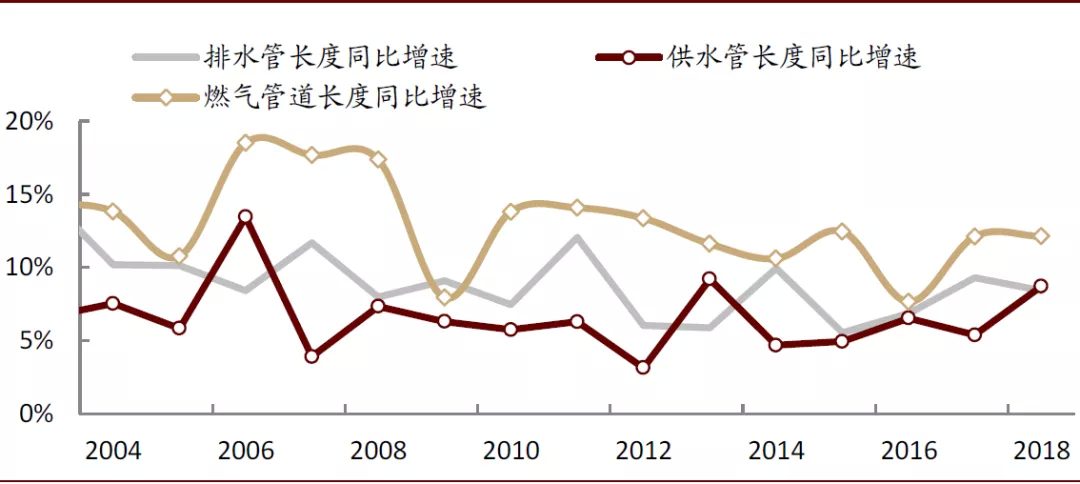

新式乡镇化战略有望推进市政基建兴起,工程管需求结构性改变。展望中长时刻,咱们以为,“两新一重”战略下,地下管廊、海绵城市、城市黑臭水体办理等新式市政基建的建造在基建造施建造中的占比有望显着提高,使工程管需求面对结构性改变。

咱们以为塑料工程管是海绵城市体系建立的中心要素,地下管廊建造亦对管材需求有活跃效应。一起,未来老城区将完结管道体系的管廊化改造,有望带动老旧管道的替换,加快替换需求,咱们看好市政工程管道需求继续处于景气区间。图表: 乡镇市政管道长度近15年来继续稳健添加

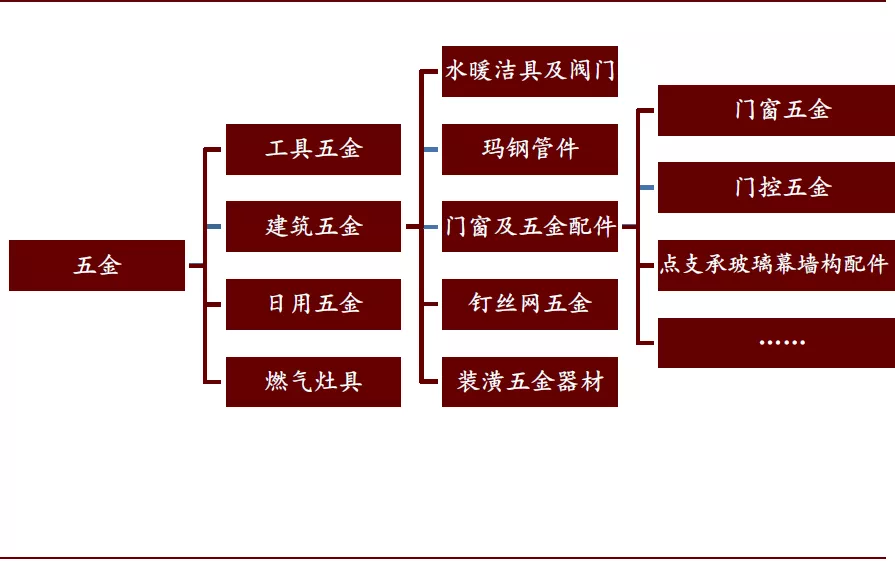

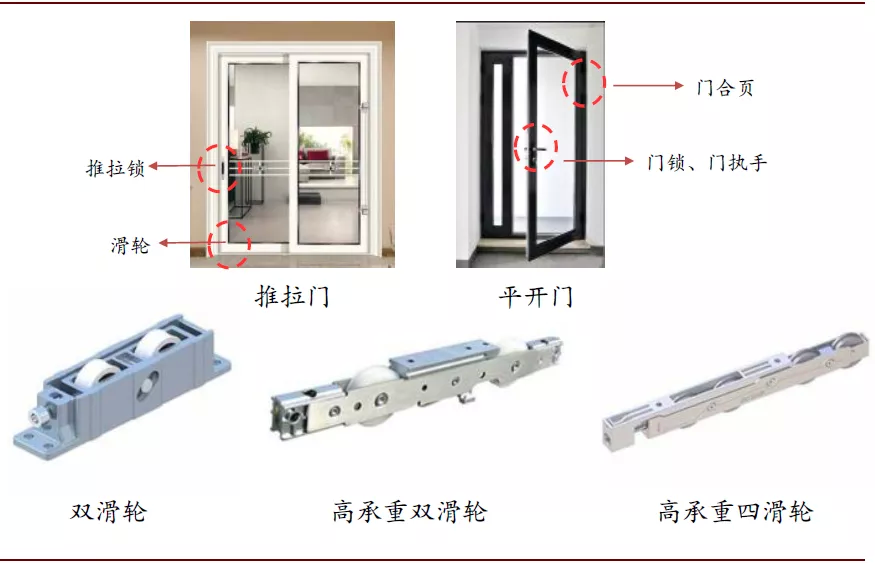

“蚂蚁商场”—存在很多细微单品,充满着小型企业。修建五金职业中均存在很多的单品(如门所需五金制品包括门锁、执手、合叶、轮滑等),每个单品价值含量较小,商场规划较小,是典型的长尾产品范畴,但算计构成一个复杂多变的大商场。

咱们以为,关于地产项目所触及的细微单品,收买方在不同供货商中来回奔走,时刻、办理本钱较高。而大型集成供货商凭仗其多元品类,在售前的产品设计、制作上匹配客户需求,售中的供给、训练上便利客户装置,售后的修理上确保客户收买无忧,必定程度上大大节省了收买方时刻、精力、本钱,倍受客户喜爱。

涂料商场涣散,C端堆集仍需时日。涂料职业门槛较低,充满中小型企业,当时榜首队伍为两大外资品牌——立邦、多乐士。 咱们粗估预算立邦、多乐士2019年修建涂料商场比例别离在15%和8%左右[1];第二队伍的是三棵树、嘉宝莉、晨阳等闻名国产品牌企业。民族品牌距离较大,但在C端范畴追逐需建立途径与品牌,仍待时日。

咱们以为,因集采形式以及外墙涂料代替其他资料,B端商场快速扩容,咱们预算2019年B端用量已到达53%;此外,存量房仅占比约30%,新建占比70%。B端为民族涂料企业供给了宽广的重生赛道,各企业亦加码B端,供给优质产品与服务,完成快速放量生长。

咱们以为,跟着修建逐渐老化,咱们预期未来10年间,房子的从头涂刷需求将逐渐开释,咱们测算下在2030年重涂需求占比或许提高至53%。但C端重涂客户出现单一、零星特性,

咱们以为当时民族企业在品牌和途径端的建造仍需堆集,未来完善的C端龙头将存有高质量的客户与盈余结构。(修改:李国坚)